返回顶部

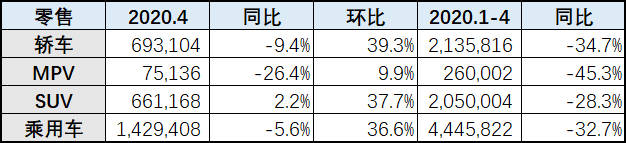

新冠疫情的发生,致使乘用车行业一季度市场表现大跌眼镜,前三个月狭义乘用车的零售销量分别为172.0、25.0、104.6万辆,各月同比分别下降了20.5%、78.7%、40.4%,二月一度跌回到2005年的水平。但4月复工复产复市的效果突出,国内乘用车零售销量达到了142.9万辆,环比大增36.6%,同比微降5.6%,其中也受去年同期国五车大促销造成的高基数的影响,4月的销量恢复性增长态势良好,市场恢复了活力;1-4月累计零售量为444.6万辆,同比下降32.7%,降幅明显收窄。

2020年4月零售市场销量及增长率

市场活力提升的关键点,在于各地促进汽车消费政策的给力和各个主流企业近两个月内新品迭出的效应集聚。

主流企业新品叠出,涉及153款

每年4月的北京(或上海)国际车展总是汽车行业的盛会,是新品发布的旺季,是对汽车厂商的大检阅。今年由于疫情的原因,北京车展顺延至9月下旬,上半年没有了实体展会,但厂商们还是很努力。根据乘联会与安路勤联合发布的最近10周来的“新车快讯”周报统计显示,近期新品上市的频次呈明显加快趋势,已经有153款车型,以线上发布的形式进行了推广、传播和带货,其中有19款全新品牌、6款换代产品,70款改款产品,车系增款的有45款,官方调价的有13款。

国内乘用车市场工改模分类统计的新车

从车身型式来看,涉及轿车、MPV、SUV、旅行轿车、跑车;其中SUV占总数的50%、三厢轿车屈居第二位,占31%。

国内乘用车市场新车涉及车身型式分类统计

如如果按进口和国产车分,国产车134款(占88%),进口车19款(占12%,旅行轿车和跑车均为进口车);如果按传统能源和新能源车来分,则传统车占87%,新能源车13%。

现有在市的乘用车车型品牌(或车款)644个,最近两个多月的新车型,去掉进口车部分,仍有134款,由此推算市场上更新率约为20%,可见国内厂商有多努力!

新发现:SUV有赶超轿车份额的趋势

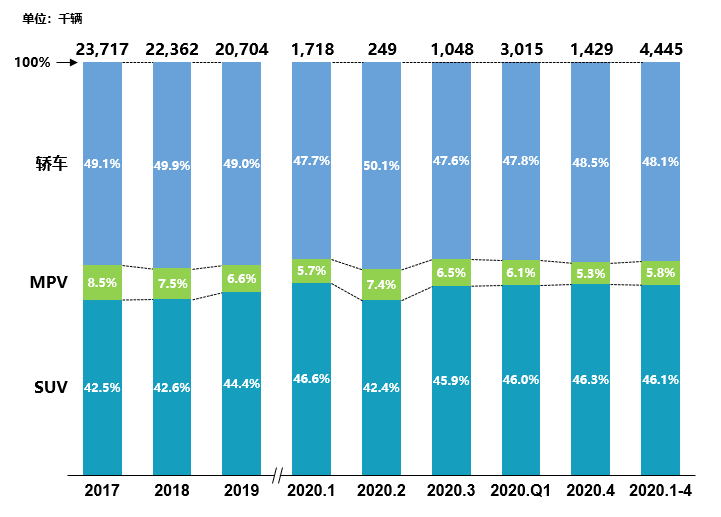

根据乘联会本月的深度报告,在乘用车三大车种里,SUV零售累计占比已经达到了46.1%,与轿车(48.1%)仅差2个百分点,这是史上最接近轿车份额的一次。

2017年-2020年乘用车三大车种占比比较

从2017年至今的历年占比看,SUV占比在逐年提高(2017年仅为42.5%)。从乘用车可供产品的列表看,目前SUV的可供产品达到340款之巨,远超轿车的220款,而且近两个月厂商新推的SUV产品数占比达50%,也超过轿车(合计两厢车三厢车)的36%。

过去关于SUV的高油耗、舒适度差的缺点,也随着发动机技术的进步和配置的人性化而不复存在,但SVU的高通过性和良好视野却完整地保留了下来,特别是现在用户高度重视生活时间的安排,如度假休闲的长短途驾驶,SUV都是较好的选择。

期待经济复苏稳步

虽然我国整体经济在复苏中,但仍需坚持“外防输入、内防反弹”,这次疫情受影响比较大的是第三产业,旅游、文娱等产业的恢复还需时日。车市是我国经济的稳定剂,稳员稳薪才能稳车市。在二十多个城市出台鼓励汽车消费政策的支持下,4月车市出现V型翻转,但能否持续下去,有待于观察。相信党和国家强有力的领导,期待两会之后,生活归于正常,经济稳步向前,车市继续迸发活力。

注:工改模定义

全新产品(NP):全新上市车型,车型名称是全新的。

改款(MCE):分为1.小改款;2.中改款;3.大改款。

换代产品(GP):车型平台发生改变,产生的全新一代的车型。

新增车型(NM):现有车型线上新增某款车款。

价格调整(MSRP):现有车型官方指导价的变动。